Pour tous ceux qui nous lisent

Comme toujours, Infos Locales au Japon et Infos Kyushu mettent ces documents à titre d’information. Nous pouvons avoir mal compris ou traduit l'information, ou celle-ci peut avoir évolué depuis l'écriture de cet article. Nous mettons également à jour nos articles si la situation le demande, mais cela peut parfois prendre du temps. Cette page encourage donc chacun à vérifier les informations à la source, et à se tenir régulièrement informé par NHK Japon ou NHK World.

Tous les articles d'Infos Locales au Japon sont traduits par des humains. (Les traductions automatiques du japonais ⇄ autres langues ne sont pas fiables.) L'article en japonais qui sert de base de traduction est indiqué dans chaque article par le mot « Source » (=原稿).

Trouver un médecin qui parle

anglais ou français au Japon

N° 1240 – Déduction des impôts payés à l’étranger par un résident fiscal au Japon

N° 1240. Dans ce document, la National Tax Agency explique quels sont les impôts payés à l’étranger que l’on peut déduire de la déclaration des impôts sur le revenu au Japon.

Infos Locales au Japon tient chaque année, en janvier et février, des webinaires de synthèse sur la fiscalité, pour faciliter la compréhension. N’hésitez pas à envoyer un message si vous avez des questions !

Source : No.1240 居住者に係る外国税額控除 |国税庁

Pour savoir si les intérêts sont imposables sur les revenus au Japon, vérifier aussi ces deux articles :

- Où déclarer les revenus reçus à l’étranger ?

- Les conventions fiscales avec le Japon,

Amis lecteurs, pardonnez ce petit avertissement, hélas inévitable quand on parle d’argent et de lois

Comme c’est le cas pour tous les articles publiés sur cette page, Infos Locales au Japon aspire à faciliter la compréhension des démarches, mais ne peut pas garantir que la traduction est sans erreurs. Ces traductions sont fournies sans garantie de résultats, y compris financiers. Les textes changent en permanence, surtout en ce moment. Cela veut dire qu’il faut aller vérifier l’information à la source. Les liens sont mis dans le texte ci-dessous. Dans le cas présent, il s’agit des services fiscaux japonais et du ministère des Finances. Comme il s’agit d’argent, Infos Locales au Japon s’excuse d’insister. Vous devez absolument contacter

— Les services fiscaux du pays dans lequel vous vous trouvez (pour le Japon, voir ici. Pour la France, voir ici), ou

— Un spécialiste de ces questions. En général, on parle de fiscaliste ou de comptable.

pour vérifier votre statut et que les conditions s’appliquent dans votre cas.

Fiscaliste se dit zeirishi 税理士 en japonais. La liste des fiscalistes qui parlent anglais et sont certifiés au Japon se trouve ici.

N° 1240 – Les déductions du montant des impôts payés à l’étranger par un résident fiscal au Japon

[Lois et règlements en vigueur au 1ᵉʳ avril 2025].

Taxes ciblées

Impôts sur le revenu 所得税.

Contenu

Les résidents fiscaux au Japon qui, conformément aux lois et réglementations en vigueur à l’étranger, ont à payer des impôts considérés comme des impôts sur le revenu pour une année donnée (ci-dessous dénommés « impôts sur le revenu payés à l’étranger »), peuvent soustraire ces montants du montant de l’impôt sur le revenu pour l’année à déclarer. Le plafond du montant de cette déduction (crédit d’impôts) se calcule de la manière suivante.

Plafond du crédit d’impôt

Le plafond de la déduction au titre de l’impôt sur le revenu se calcule de la manière suivante.

(1) Plafond du crédit d’impôts au titre de l’impôt sur le revenu = valeur de l’impôt sur le revenu de l’exercice à déclarer x (montant des revenus ajustés à l’étranger pour l’année en cours / montant du revenu total pour l’année en cours).

De plus, le montant des impôts sur les revenus payés à l’étranger dépasse le plafond du crédit d’impôt pour l’impôt sur le revenu, on peut décider que le plafond est le montant calculé dans la seconde formule ci-dessous (dénommé « plafond du crédit d’impôt pour l’impôt spécial sur le revenu pour la reconstruction » ci-après). Dans ce cas, les montants qui dépassent ce plafond peuvent se soustraire du montant de l’impôt spécial sur le revenu pour la reconstruction de l’exercice financier dont on fait la déclaration.

(2) Plafond du crédit d’impôts pour l’impôt spécial sur le revenu pour la reconstruction = montant de l’impôt spécial sur le revenu pour la reconstruction de l’année à déclarer x (montant du revenu ajusté à l’étranger pour l’année en cours / montant du revenu total 所得総額 de l’année à déclarer).

Note 1

Le « montant de l’impôt sur le revenu pour l’année à déclarer » est le montant des impôts sur le revenu après avoir appliqué les déductions / crédits d’impôts suivants : crédit d’impôts pour les dividendes 配当控除, déduction fiscale spéciale pour le prêt au logement, etc. (dont pour la réforme et les extensions spécifiques) 特定増改築等)住宅借入金等特別控除, déductions fiscales 税額控除 telles que la déduction par ajustement des équivalents d’impôts étrangers lors d’une répartition imposable sur le revenu 所得税に係る分配時調整外国税相当額控除, par exemple, (à l’exception du crédit d’impôts spécial de 2024 令和6年分特別税額控除), montant des exonérations et réductions associées à l’aide en cas de catastrophe 災害減免額.

Note 2

On appelle « montant du revenu total pour l’année en cours » la somme des montants suivants, lorsque l’on bénéficie de chaque report de crédits d’impôts, dont le

- crédit d’impôts pour report 繰越控除 des pertes nettes 純損失 ou des pertes diverses 雑損失, ou pour les pertes sur le transfert de propriété d’actions cotées (etc.) 上場株式等に係る譲渡損失.

- Montant du revenu total 総所得金額 de l’année à déclarer avant l’application des reports,

- Montant des plus-values sur des répartitions à long (court) terme 分離長(短)期譲渡所得の金額 (montant avant la déduction spéciale),

- montant des plus-values (et autres revenus) sur des titres classiques, etc. 一般株式等に係る譲渡所得等の金額,

- montant des plus-values et autres revenus sur des titres cotés, etc.,

- montant des revenus de dividendes, etc. concernant des actions cotées en bourse, etc. soumis à une imposition séparée sur déclaration 申告分離課税の上場株式等に係る配当所得等,

- montant des revenus divers provenant d’opérations à terme 先物取引に係る雑所得,

- montant des revenus de départ de l’entreprise 退職所得.

Note 3

Le « montant des ajustements des revenus étrangers pour l’année en cours » correspond au montant du revenu étranger de l’année en cours avant application de la déduction par report lorsqu’on applique des reports de pertes nettes ou diverses, ou de déductions pour le report lié aux pertes lors de la vente d’actions cotées 上場株式等に係る譲渡損失の繰越控除. (Pour les résidents non-permanents, cela ne s’applique qu’à la part des revenus prélevés à la source à l’étranger dont le paiement à eu lieu au Japon ou qui a fait l’objet d’un virement de l’étranger au Japon.) Toutefois, si le montant des revenus étrangers dépasse le montant équivalent au montant du revenu total pour l’année à déclarer, on prend un montant équivalent au montant du revenu total pour l’année en cours.

Note 4

Le « crédit d’impôts spécial sur le revenu pour la reconstruction pour l’année à déclarer » correspond au montant correspondant à 2,1 % du montant des impôts sur le revenu, après application du crédit d’impôt équivalent au montant des impôts étrangers d’ajustement au moment de la répartition de revenus sujets à l’impôt spécial sur le revenu pour la reconstruction.

Il convient de noter que, si l’on répond à certaines conditions et qu’il faut payer à l’étranger des impôts sur les revenus pour un revenu de cession d’actifs éligibles pour les dispositions particulières de l’imposition sur les plus-values lorsqu’on déménage à l’étranger, il existe un système qui permet de calculer le crédit d’impôt applicable pour les impôts payés à l’étranger en considérant que le montant de l’impôt sur les revenus payé à l’étranger est réputé payable dans l’année au cours de laquelle l’expatriation a lieu. (Cette disposition particulière est limitée aux personnes imposées en qualité de personnes vivant dans un pays ou une région autre que le Japon.)

Portée des impôts sur les revenus payés à l’étranger et éligibles pour un « crédit d’impôts sur les impôts payés à l’étranger par des résidents au Japon »

Inclus dans les impôts sur les revenus payés à l’étranger

Les « impôts sur les revenus payés à l’étranger » sont des impôts prélevés par des États ou des collectivités locales à l’étranger et dont la base d’imposition est le revenu imposable d’une personne physique, en vertu d’une législation étrangère. Ils comprennent les impôts suivants prélevés à l’étranger par un État ou des collectivités locales.

1. Impôt dont la base d’imposition est le revenu excédentaire ou un autre impôt prélevé sur une partie spécifique du revenu d’un particulier.

2. Surtaxe dont la base d’imposition est le revenu d’un particulier ou une partie spécifique de ce revenu.

3. Impôts relevant d’une même catégorie que les impôts prélevés sur les revenus individuels et dont la base d’imposition de certains revenus est un montant forfaitaire ou son équivalent au lieu du revenu réel, afin de faciliter la collecte de l’impôt.

4. Impôts prélevés sur certains revenus d’un particulier, à partir d’une base d’imposition du montant des revenus ou de leur équivalent au lieu d’une base d’imposition sur le revenu réel.

Les impôts sur les revenus payés à l’étranger que l’on n’inclut pas

Même si l’État ou les collectivités locales à l’étranger effectuent un prélèvement fiscal, les impôts ci-dessus ne rentrent pas dans la liste des impôts sur les revenus payés à l’étranger (et à déclarer au Japon).

1. Les impôts qu’une personne paie mais pour lesquels on peut demander de manière facultative, d’en recevoir un remboursement total ou partiel après le paiement.

2 Les impôts pour lesquels on peut arbitrairement déterminer une période de report du paiement.

3 Certaines fractions d’impôt dont le taux est déterminé par un accord entre le contribuable et l’État étranger ou son autorité locale ou une personne autorisée par eux à convenir du taux d’imposition parmi plusieurs taux.

4. Les impôts équivalents ou semblables à des impôts supplémentaires perçus en plus des impôts sur les revenus payés à l’étranger.

Crédit d’impôts sur les impôts payés à l’étranger par des résidents au Japon n’ouvrant pas droit à un crédit d’impôt payé à l’étranger par les personnes résidentes

Même s’il s’agit d’impôts sur les revenus payés à l’étranger, dans les cas suivants, un résident fiscal au Japon ne peut pas bénéficier du crédit d’impôts sur les impôts payés à l’étranger par des résidents.

1~3

1. Montant des impôts sur le revenu payés à l’étranger, quand le revenu provient de certaines transactions que l’on ne peut pas considérer comme des transactions ordinaires.

2. Montant de l’impôt sur le revenu payé à l’étranger dont la taxe s’établit à partir de la valeur financière reçue pour les raisons énoncées à l’article 25-1 de la loi sur l’impôt sur le revenu, telle qu’un remboursement du capital, ou sur la valeur des actifs autres que l’argent. (Cela n’inclut pas la partie prélevée sur le montant qui dépasse le coût d’acquisition des actions d’une société ou de l’investissement qui a servi de base au paiement.)

3. Montant de l’impôt sur le revenu payé à l’étranger calculé à partir de montants payés par des établissements commerciaux (etc.) à des entreprises (etc.) situés dans le pays ou la région où se base l’imposition sur les revenus.

4~5

4. En cas de sanctions équivalentes à une correction ou à une décision relatives au montant de l’impôt ou l’assiette fiscale, etc., en fonction des lois et des règlements de l’État ou du territoire où se trouve le siège social ou le bureau principal d’une société étrangère ayant émis des actions ou des placements détenus par un résident, on procède comme suit pour le montant équivalent au revenu provenant d’entrerprises étrangères qui fait l’objet d’une augmentation d’impôts en raison de sanctions.

Dans ce cas, les autorités fiscales japonaises n’incluent pas dans la déduction des impôts sur les revenus payés à l’étranger le montant de l’impôt sur les revenus du résident dont le montant équivaut à l’impôt sur les revenus payés à l’étranger réputés prélevés sur le montant équivalent au montant excédentaire réputés payables au titre des revenus faisant l’objet d’une déduction des impôts sur les revenus payés à l’étranger ou équivalent au montant des revenus d’autrui mentionnés dans l’article 24-1 de la loi sur l’impôt sur le revenu. (Cette mesure se limite aux résidents ayant certaines relations avec d’autres personnes.)

5. Certains montants de l’impôt sur les revenus payés à l’étranger quand il est prélevé dans le pays ou la région où se trouve l’entreprise (etc.) étrangère du résident.

6~8

6. Le montant des impôts sur les revenus prélevés à l’étranger sur les dividendes (etc.) de comptes défiscalisés de titres cotés conformément à l’article 9-8 de la loi des mesures spéciales sur l’imposition des successions ou sur les dividendes de comptes de titres cotés pour les mineurs, conformément à l’article 9-8 de la même loi.

7. Les montants de l’impôt sur les revenus prélevés à l’étranger lorsqu’un résident fiscal au Japon a généré ce revenu durant la période de l’année de déclaration et des années précédentes, alors qu’il n’était pas encore résident fiscal au Japon.

8. Le montant de certains impôts sur les revenus payés à l’étranger relatifs au montant des excédents de dividendes (etc.) conformes à l’article 40-5-1 de la loi des mesures spéciales sur l’imposition des successions que l’on reçoit d’une entité juridique étrangère. (Règle limitée au montant de la partie qui peut bénéficier de l’application de la même section ou du paragraphe 2.)

9~12

9. Le montant de certains impôts sur les revenus payés à l’étranger relatifs au montant des excédents de dividendes (etc.) conformes à l’article 40-8-1 de la loi des mesures spéciales sur l’imposition des successions que l’on reçoit d’une entité juridique étrangère. (Règle limitée au montant de la partie qui peut bénéficier de l’application de la même section ou du paragraphe 2.)

10. Dans le cas d’une convention fiscale entre le Japon et des pays partenaires, le montant équivalent à la part excédentaire qui pourrait faire l’objet d‘un impôt ou d’une exonération dans le pays partenaire (etc.) conformément aux accords de la convention (limité aux réductions du montant de l’impôt sur les revenus payés à l’étranger et aux exonérations).

11. Les montants de l’impôt sur les revenus étrangers qui font l’objet d’un paiement à l’étranger conformément aux dispositions de la loi sur la réciprocité de la non-imposition au titre des impôts sur les revenus des résidents étrangers (etc.) et qui correspondent à la valeur d’un allègement fiscal dans le pays partenaire en cas de prélèvement à la source d’un résident étranger (etc.), qui sont exonérés ou de la valeur de l’allègement fiscal sous des conditions équivalentes.

12 L’impôt sur le revenu payé à l’étranger par un résident qui, en vertu des dispositions d’une convention fiscale, ne peut pas faire l’objet d’une prise en compte dans le calcul du montant à imputer sur le crédit d’impôt étranger.

Valeur du revenu étranger

Le montant des revenus payés à l’étranger est la somme des montants suivants relatifs aux revenus de source étrangère (si la somme est inférieure à zéro, elle est égale à zéro). Le montant calculé sans appliquer les dispositions de diverses déductions reportées, telles que la déduction retenue pour perte nette ou perte diverse, et la déduction retenue pour les pertes de transfert liées aux actions cotées, etc., constitue la base pour calculer la limite de déduction d’impôt sur le revenu comme montant ajusté du revenu étranger pour l’année fiscale à déclarer.

Il convient de noter que, dans le cas des résidents soumis aux conventions fiscales qui contiennent des dispositions différentes concernant les revenus de source étrangère suivants, il convient de respecter ces dispositions.

Revenu attribuable aux établissements étrangers

Lorsqu’un résident exerce une activité professionnelle par l’intermédiaire d’un établissement étranger, et si cet établissement étranger exerce une activité commerciale indépendante du résident fiscal au Japon, il s’agit du revenu attribuable à cet établissement étranger en tenant compte des fonctions exercées par cet établissement et du capital utilisé dans l’établissement commercial à l’étranger, ainsi que des transactions internes du contribuable avec l’établissement commercial, etc. Le montant des revenus attribuables à un établissement à l’étranger se calcule en principe conformément à la loi sur les dispositions légales relatives au revenu pour chaque exercice financier lorsque le résident exerce une activité commerciale par le biais de l’établissement qui se trouve à l’étranger.

Dans ce cas, il s’agit des revenus imputables aux montants du revenu total de l’exercice financier à déclarer, au montant des plus-values sur des répartitions à long (court) terme (montant avant les déductions spéciales) 分離長(短)期譲渡所得の金額 (特別控除前の金額), au montant des revenus de plus-values et autres revenus liés à des titres non cotés ou cotés 一般株式等に係る譲渡所得等の金額 et 上場株式等に係る譲渡所得等の金額, au montant du revenus de dividendes, etc. concernant des actions cotées en bourse, etc. soumis à une imposition séparée sur déclaration 申告分離課税の上場株式等に係る配当所得等, aux revenus divers provenant d’opérations à terme 先物取引に係る雑所得, aux revenus de départ de l’entreprise 退職所得 et aux revenus forestiers 山林所得金額.

(Note) On appelle « établissement commercial à l’étranger » les entreprises considérées comme des établissements stables, etc.

Autres revenus prélevés à la source dans un pays étranger

On appelle « revenus prélevés à la source dans un pays étranger » les revenus suivants.

1~5

1. Revenus provenant de la gestion ou de la détention d’actifs à l’étranger.

2. Certains revenus provenant de la cession d’actifs situés à l’étranger.

3. Contrepartie liée à la fourniture de services qu’une personne reçoit quand elle exerce certaines activités commerciales dont le contenu principal est la fourniture de services sociaux à l’étranger.

4. Contrepartie de la location de biens immobiliers se trouvant à l’étranger, de droits sur des biens immobiliers situés à l’étranger, ou de droits d’exploitation de carrières à l’étranger, de la création de droits d’exploitation minière à l’étranger ou de la location d’un navire ou d’un aéronef à un non-résident ou à une société étrangère.

5. Les intérêts et autres revenus suivants, définis par l’article 23-1 de la loi sur l’impôt sur le revenu (revenus d’intérêts) et ceux qui leur sont équivalents.

- (1) Intérêts des obligations d’États, de collectivités locales émises à l’étranger et d’obligations émises par une entreprise à l’étranger.

- (2) Intérêts de l’épargne déposée dans un établissement situé à l’étranger.

- (3) Distribution des bénéfices de fonds commun de placement (FCP) ou équivalent dont la fiducie est gérée par un établissement à l’étranger, de fonds d’investissement en obligations publiques, ou de fonds d’investissement obligataire faisant appel à l’achat d’obligations publiques, ou d’autres fiducies équivalentes.

6~8

6. Les dividendes et autres revenus suivants définis par l’article 24-1 de la loi sur l’impôt sur le revenu (revenus de dividendes) et leur équivalent.

- (1) Excédents d’entités juridiques à l’étranger versés sous forme de dividendes, bénéfices versés sous forme de dividendes, excédents versés sous forme de distribution, revenus équivalant à une distribution en espèces ou sous forme d’intérêts.

- (2) Distribution des bénéfices de fiducies d’investissement dont la gestion se fait à l’étranger (sauf les fonds de placement obligataires et fonds d’investissement en obligations publiques, ou de fonds d’investissement obligataire faisant appel à l’achat d’obligations publiques, ou d’autres fiducies équivalentes), et de fiducies émettant des certificats de bénéficiaire spécifié 特定受益証券発行信託 et leur équivalent.

7. Intérêts relatifs à un prêt (etc.) à des personnes exerçant des activités commerciales à l’étranger et dont les intérêts sont issus de cette activité (y compris certains gains marginaux provenant d’opérations de rachat/revente d’obligations).

8. Redevances ou contreparties suivantes reçues d’une personne qui exerce à l’étranger en relation et qui se rapporte à son activité.

- (1) Droits de propriété industrielle et autres droits relatifs à la technologie, redevances ou rémunérations liées à la vente de méthodes de production fondées sur des technologies particulières ou leur équivalent.

- (2) Redevances ou contreparties lors du transfert de droits d’auteur (y compris les droits d’édition, les droits voisins du droit d’auteur et leur équivalent).

- (3) Redevances pour l’utilisation de machines, d’équipement, de véhicules et de matériel de transport, d’outils, de meubles et d’accessoires.

9.1~9.2

9. Les salaires, rémunérations et retraites suivants

- (1) Traitements, salaires, honoraires annuels, primes ou traitements de cette nature ou rémunération pour la prestation d’autres services aux personnes résultant d’un travail ou de la prestation à l’étranger d’autres services aux personnes. (À l’exclusion du travail effectué à l’étranger en qualité de dirigeant d’une personne morale étatique et des services, etc., effectués à bord d’un navire ou d’un aéronef exploité par une société résidente ou nationale).

- (2) Pensions et autres revenus payés via un système conforme aux dispositions de la loi d’un pays étranger, comparable aux systèmes relatifs à l’assurance sociale ou l’aide mutuelle, en vertu de la loi sur la pension nationale 国民年金法, la loi sur l’assurance retraite des travailleurs 厚生年金保険法, la loi sur les mutuelles de fonctionnaires de l’État 国家公務員共済組合, la loi sur les associations d’entraide des fonctionnaires locaux 地方公務員等共済組合法, la loi sur les mutuelles des enseignants du secteur privé 私立学校教職員共済法, la loi sur les fonds de pension des agriculteurs par des sociétés administratives indépendantes 独立行政法人農業者年金基金法, et la loi sur les fonds de retraite des mineurs du charbon 石炭鉱業年金基金法.

9.3~10

- (3) Indemnités de départ, etc., telles qu’elles ont été prévues à l’article 30-1 de la loi relative à l’impôt sur le revenu, et sont attribuables à un travail ou à d’autres services personnels fournis pendant la période au cours de laquelle le bénéficiaire était un non-résident. (Cela exclut le travail et la fourniture de certains autres services personnels fournis en qualité de dirigeant d’une société installée au Japon, alors que la personne était non-résidente.)

10. Certaines rémunérations pour la publicité d’activités commerciales exercées à l’étranger.

11

11. Pensions de retraite reçues conformément à des contrats d’assurance (etc.) signés avec des sociétés d’assurance étrangères visées à l’article 2-6 de la loi sur les assurances dont le contrat est conclu avec un intermédiaire se trouvant à l’étranger ou avec des sociétés d’assurance-vie visées à l’article 3 de la même loi ou des sociétés d’assurance non-vie visées à l’article 4 de cette même loi. (Cela comprend les montants excédentaires et les rabais à recevoir d’une distribution conforme aux clauses du contrat (etc.) après le début du paiement des pensions, ainsi que les sommes forfaitaires versées à la place d’une pension en vertu des conditions du contrat).

12

12 Les compensations de prestations, les intérêts, les gains ou les gains marginaux suivants.

- (1) Rémunérations des prestations conformes à un contrat de dépôts à terme, lorsque le dépôt à terme est pris en charge par un bureau de vente qui se trouve à l’étranger.

- (2) Indemnités équivalentes à des rémunérations de prestations conformes à tout contrat visé à l’article 2-4 de la loi sur les banques, et équivalentes au montant des primes qu’un bureau de vente à l’étranger a reçues.

- (3) Intérêts sur l’équivalent de certains contrats conclus par le biais d’un bureau de vente à l’étranger, sur la base de titres hypothécaires visés à l’article 1-1 de la loi sur les titres hypothécaires.

- (4) Bénéfices relatifs à des contrats de vente et d’achat conditionnels de métaux précieux conclus par le biais d’un bureau de vente à l’étranger

- (5) Gains marginaux sur les dépôts en devises étrangères ouverts par le biais d’un bureau de vente à l’étranger et dont il faudra convertir, à un taux convenu à l’avance, le principal et les intérêts en yens ou en une devise étrangère autre que la devise étrangère du compte.

- (6) Gains marginaux spécifiques sur l’équivalent d’une police d’assurance vieillesse à paiement unique ou d’une police d’assurance non-vie à paiement unique (etc.) conclue avec un bureau de vente à l’étranger.

13~15

13. Distribution des bénéfices perçus dans le cadre d’accord de partenariat silencieux, etc. en ce qui concerne les investissements dans des personnes exerçant des activités à l’étranger.

14. Certains revenus provenant de l’exercice d’une activité de transport par bateau ou par aéronef, tant à l’intérieur qu’à l’extérieur du pays, et qui proviennent d’opérations effectuées à l’extérieur du pays.

15 Revenus sur lesquels un impôt étranger sur le revenu peut être prélevé en vertu des dispositions d’une convention fiscale dans le pays partenaire de la convention fiscale, etc.

16

16 Outre les revenus énumérés aux points 1 à 15 ci-dessus, les revenus de source étrangère suivants

- (1) Revenus provenant de paiements d’assurances, d’indemnités ou de dommages-intérêts perçus en relation avec des activités commerciales exercées à l’étranger ou des actifs situés à l’étranger.

- (2) Revenus acquis par donation d’une personne morale dont les actifs se trouvent à l’étranger.

- (3) Revenus relatifs à des découvertes lors de fouilles situées à l’étranger ou de reliques perdues et retrouvées à l’étranger.

- (4) Revenus à partir de bénéfices économiques reçus par tirage au sort à partir d’un appel d’offres ayant eu lieu à l’étranger.

- (5) Revenus temporaires (forfaitaires) obtenus par des actes accomplis à l’étranger.

- (6) Revenus provenant d’intérêts économiques reçus en relation avec des actifs ou des activités commerciales effectuées.

Le montant des autres revenus de source étrangère correspond au montant équivalent au total des montants suivants.

- Montant total du revenu brut pour l’exercice financier à déclarer qui constituerait la base d’imposition si l’impôt sur le revenu pour cette année était prélevé uniquement sur ce revenu,

- Montant des plus-values sur des répartitions à long (court) terme 分離長(短)期譲渡所得の金額 (montant avant le crédit d’impôts spécial),

- Montant des revenus de transfert sur les titres non cotés 一般株式等に係る譲渡所得等の金額 et/ou cotés 上場株式等に係る譲渡所得等の金額,

- montant des revenus de dividendes, etc. concernant des actions cotées en bourse, etc., soumis à une imposition séparée sur déclaration 申告分離課税の上場株式等に係る配当所得等,

- montant des revenus divers provenant d’opérations à terme 先物取引に係る雑所得,

- montant des revenus de départ de l’entreprise 退職所得 et

- montant des revenus forestiers 山林所得金額.

Méthode de calcul de la déduction des impôts payés à l’étranger par des résidents au Japon

Le crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon correspond au montant des impôts sur le revenu et de l’impôt spécial sur le revenu pour la reconstruction de l’année durant laquelle il faut payer un impôt sur les revenus à l’étranger, moins chaque crédit d’impôt suivant. (Cela concerne uniquement ce qui est éligible pour une déduction des impôts payés à l’étranger par des résidents au Japon. Vrai aussi pour les points ci-dessous.) Toutefois, le gouvernement autorise aussi l’application de cette méthode au montant des impôts sur les revenus payés à l’étranger de manière régulière lorsqu’on le déduit dans l’exercice financier de sa date de paiement.

Quand le montant des impôts sur les revenus payés à l’étranger ne dépasse pas le montant de la déduction fiscale sur les impôts sur les revenus au Japon

Le montant du crédit d’impôt pour les impôts payés à l’étranger est le montant des impôts sur le revenu payés à l’étranger de l’exercice financier concerné.

Si le montant des impôts sur les revenus payés à l’étranger pour un exercice financier dépasse le montant du plafond du crédit d’impôt sur l’impôt sur le revenu

Le montant du crédit d’impôt sur le montant des impôts payés à l’étranger est alors le montant du plafond du crédit d’impôt sur le revenu de l’exercice financier auquel on additionne le montant le plus faible entre les choix 1 et 2 ci-dessous.

1. Le montant restant après déduction du plafond du crédit d’impôt au titre de l’impôt sur le revenu du montant du crédit d’impôt sur les impôts payés à l’étranger pour les revenus de l’exercice financier à déclarer.

2. Le plafond du crédit d’impôt pour l’impôt spécial sur le revenu pour la reconstruction pour l’exercice fiscal à déclarer.

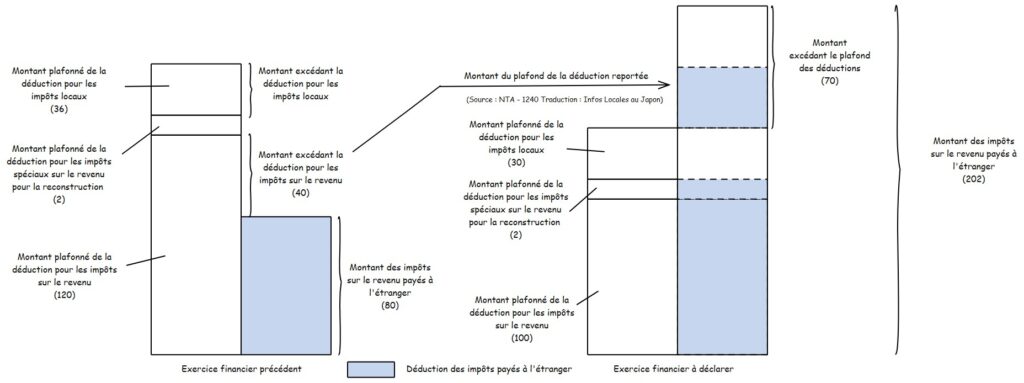

La déduction par report du crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon

Dans les cas suivants, en plus du montant du crédit d’impôts décrit dans la méthode de calcul du montant du crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon, on déduit aussi du montant des impôts sur le revenu de l’année à déclarer, un montant déterminé, calculé sur la base du montant des impôts payés à l’étranger sur les revenus reportés chaque année durant les trois années qui précèdent l’exercice fiscal à déclarer ou sur la base du plafond du crédit d’impôts sur les revenus.

Quand le montant des impôts sur les revenus payés à l’étranger dépasse le plafond de la déduction.

Le montant des impôts sur les revenus payés à l’étranger pour une année donnée peut parfois dépasser la somme des plafonds de crédit d’impôts sur les revenus, sur le revenu spécial pour la reconstruction et des crédits d’impôts pour les taxes locales de la même année (soit un montant correspondant à 30 % du plafond des crédits d’impôts pour les impôts sur les revenus de l’année). Dans ce cas, on peut déduire la partie qui dépasse du montant des impôts sur les revenus de l’année, dans les limites du plafond de la déduction par report, si l’on reporte dans cette année une partie du plafond du crédit d’impôts au titre de l’impôt sur le revenu des trois années qui précèdent cette année (ce que l’on appelle « montant plafonné de la déduction par report » ci-dessous).

(Note1)

Le « montant plafonné de la déduction par report » désigne le montant équivalent au montant total de l’allocation de crédit d’impôt sur le revenu que l’on appliquerait à l’excédent du plafond de crédit de l’année concernée, si l’allocation de crédit d’impôt sur le revenu ou l’allocation de crédit d’impôt local pour chacune des trois années précédant l’année en question était appliquée à l’excédent du plafond de crédit de l’année concernée, en commençant par l’année la plus ancienne et, dans le cas de la même année, en commençant par l’allocation de crédit d’impôt sur le revenu et l’allocation de crédit d’impôt local.

(Note2)

Le « montant de l’excédent de crédit d’impôts sur le revenu » désigne le montant équivalent au montant obtenu en déduisant du montant des impôts sur les revenus, le montant des impôts sur les revenus payés à l’étranger lorsque le montant des impôts sur les revenus payés à l’étranger durant l’année n’atteint pas le plafond de la déduction pour l’impôt sur le revenu de la même année.

(Note3)

Le « montant de l’excédent de crédit d’impôts locaux » désigne un montant équivalent à la limite de crédit d’impôt local pour l’année à déclarer, si le montant de l’impôt sur le revenu payé à l’étranger à payer durant cette année ne dépasse pas la limite de crédit pour l’impôt sur le revenu et l’impôt spécial sur le revenu pour la reconstruction pour cette année. Si le montant de l’impôt sur le revenu payé à l’étranger durant cette année dépasse la limite de crédit pour l’impôt sur le revenu et l’impôt spécial sur le revenu pour la reconstruction pour cette année et que le montant de l’excédent est inférieur à la limite de crédit d’impôt local pour cette année, cela signifie un montant équivalent à la limite de crédit d’impôt local moins le montant de l’excédent.

(Note4)

Le « montant excédentaire par rapport au plafond de la déduction » désigne un montant équivalent au montant de la partie excédentaire quand le montant des impôts sur les revenus payés à l’étranger pour une année dépasse le montant total du plafond des impôts sur le revenu, du plafond du crédit d’impôts pour l’impôt spécial sur le revenu pour la reconstruction et du plafond du crédit d’impôts locaux pour une année de déclaration.

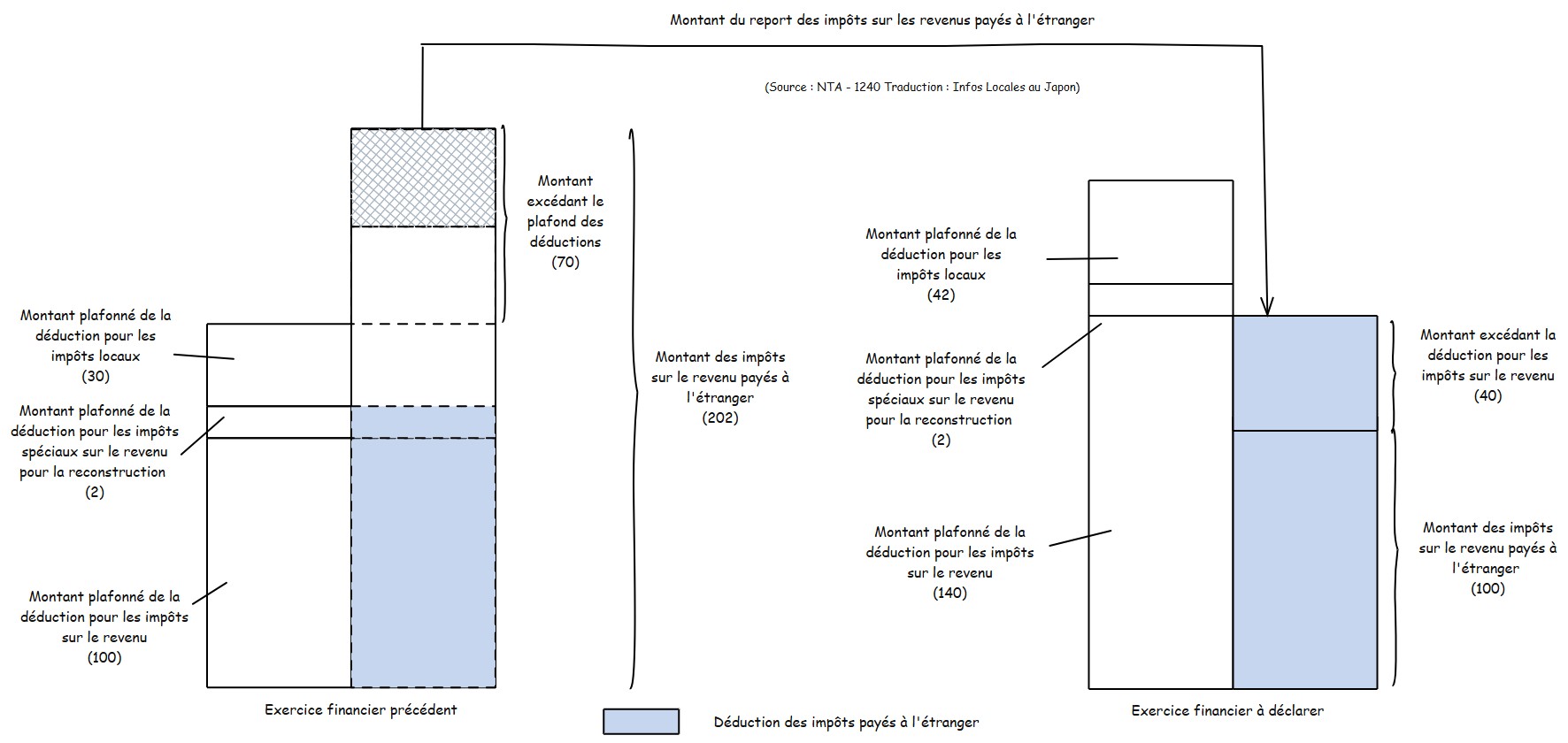

Lorsque le montant de l’impôt étranger sur le revenu est inférieur à la limite de crédit

Lorsque le montant des impôts sur les revenus reçus à l’étranger payé dans le courant de l’année n’atteint pas le plafond de la déduction pour les impôts sur le revenu de l’année, et que l’on a reporté une partie des montants des impôts sur les revenus payés à l’étranger de chacune des trois années précédant l’année concernée (ce que l’on appelle ci-dessous « montant reporté des impôts sur les revenus payés à l’étranger », on peut déduire du montant des impôts sur le revenu de l’exercice, jusqu’à hauteur du plafond du crédit d’impôts, le solde du montant reporté des impôts sur les revenus payés à l’étranger.

(Note) Le « montant reporté des impôts sur les revenus payés à l’étranger » correspond à la valeur équivalente au montant total des montants qui dépassent le plafond des crédits d’impôts dans le cadre d’un excédent de crédit d’impôts lorsque le montant excédentaire de la limite de déduction pour chacune des trois années précédant l’année en question est appliqué au montant excédentaire de la déduction d’impôt sur le revenu pour l’année concernée, en commençant par l’année la plus ancienne.

En cas de modification du montant de l’impôt étranger sur le revenu

Lorsque les impôts sur les revenus payés à l’étranger ont diminué

Lorsque le montant de l’impôt étranger sur le revenu auquel s’applique un crédit d’impôt étranger pour un résident est réduit pour chacune des sept années suivant l’année durant laquelle le crédit d’impôt étranger est appliqué, le calcul du crédit d’impôt étranger, etc., pour l’année au cours de laquelle tombe la date de la réduction est le suivant.

1

1. Pour l’année dans laquelle se trouve le jour d’application de la réduction du montant de l’impôt (ci-dessous dénommée année d’application de la réduction), il convient de déduire un montant (ci-dessous dénommé montant des impôts sur les revenus payables à l’étranger) équivalent au montant réduit des impôts sur les revenus payés à l’étranger (ci-dessous dénommé montant réduit des impôts sur les revenus payés à l’étranger). Le crédit d’impôt lié aux impôts sur les revenus payés à l’étranger s’appliquera après cette déduction.

2

2. En l’absence de montant des impôts sur les revenus payables à l’étranger durant l’année d’application de la réduction ou lorsque le montant des impôts sur les revenus payables à l’étranger ne rentre pas dans une catégorie de montant réduit des impôts étrangers sur les revenus, il convient de déduire du montant excédentant le plafond de la déduction applicable à chacune des trois années précédant l’année d’application de la réduction, un montant équivalent au montant excédant le montant des impôts sur les revenus payables à l’étranger de la totalité ou du montant réduit des impôts étrangers sur les revenus. Le crédit d’impôt étranger est le montant obtenu après cette déduction.

3

3. Les montants que l’on ne peut pas ajuster pour les intégrer dans la réduction d’impôts sur les revenus payés à l’étranger conformément aux points 1 et 2 ci-dessus rentrent dans le revenu total imposable dans la rubrique des revenus divers de l’exercice financier après avoir déduit le montant des impôts étrangers sur les revenus.

Lorsque le montant des impôts étrangers sur les revenus a augmenté

Lorsqu’un résident au Japon a bénéficié du crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon, si le montant des impôts étrangers sur les revenus a augmenté durant l’exercice fiscal suivant l’exercice fiscal d’application du crédit d’impôt, et si le résident peut bénéficier de l’application d’un nouveau crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon, on intègre ce crédit d’impôt aux crédits d’impôts de l’exercice financier de la date de l’augmentation de l’impôt étranger.

Personnes éligibles ou biens pour lesquels cela s’applique

Les résidents qui paient un impôt sur les revenus à l’étranger

Démarches et procédures.

Méthodes de déclaration, etc.

Pour bénéficier de l’application d’un crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon, il est nécessaire d’attacher les documents suivants à sa déclaration finale de revenus, sa déclaration rectificative ou sa demande de correction de déclaration (ci-dessous dénommées « déclaration, etc. »). Dans ce cas, hormis quelques exceptions, le montant à déduire (etc.) au titre du crédit d’impôt pour impôts étrangers se limite au montant indiqué dans le document les détaillant, présenté dans le point (1) ci-dessous.

1 ~ 3

(1)「外国税額控除に関する明細書(居住者用)」. (Détails relatifs à la déduction du montant des impôts étrangers – pour les résidents fiscaux au Japon)

(2) Les documents attestant l’imposition d’une taxe sur les revenus payable à l’étranger.

(3) Les documents indiquant le nom et le montant imposable en vertu de la législation étrangère, la date à laquelle cet impôt est exigible, ainsi que celle de son paiement ou de paiement prévu, le nom de l’État ou de l’autorité locale fiscale imposant ces montants, ainsi qu’une explication clarifiant pourquoi l’impôt constitue un impôt étranger sur le revenu donnant droit à la déduction du montant des impôts étrangers au Japon.

4 ~ 6

(4) Dans les cas pour lesquelles on il y a une réduction des impôts sur les revenus payés à l’étranger, et que la réduction provient « d’une modification du montant des revenus taxables à l’étranger » ou d’une « réduction de ces montants », produire aussi les documents expliquant, pour chaque montant des impôts sur les revenus payés à l’étranger faisant l’objet de réduction dans l’année d’application de la réduction, quels sont montants réduits, la date de la réduction, et « comment » ou « si » le montant des impôts sur les revenus payés à l’étranger devrait devenir la base de calcul des montants à déduire pour chaque année précédant l’année d’application de la réduction.

(5) Une copie de la déclaration d’impôts ou tout autre document valide prouvant l’imposition indiquée dans le point (3) ci-dessus. Si cet impôt est déjà payé, attacher aussi les documents qui servent de preuve de paiement. (Les documents peuvent aussi être une attestation de paiement des impôts, une notification relative à la décision de correction, un avis de décision de prélèvement, un avis de virement de l’impôt, un certificat de retenue à la source, etc.)

(6) Documents décrivant de manière détaillée les calculs du montant des revenus prélevés à la source dans un pays étranger.

(Note)

Dans le cas des intérêts sur des dettes liées à des activités commerciales menées par l’intermédiaire de bureaux à l’étranger, etc., si les dispositions de l’article 221-4-1 du décret d’application de la loi sur l’impôt sur le revenu s’applique, attacher également à la déclaration, les « Détails concernant le calcul du montant des intérêts sur les passifs correspondant aux actifs nets attribuables aux établissements commerciaux à l’étranger, etc., qui ne sont pas inclus dans les charges nécessaires, et le calcul du montant équivalent aux actifs nets attribuables aux établissements commerciaux à l’étranger, etc. (「国外事業所等に帰せられるべき純資産に対応する負債の利子の必要経費不算入額の計算及び国外事業所等帰属純資産相当額の計算に関する明細書」).

Par ailleurs, en cas de montant reporté des impôts sur les revenus reçus à l’étranger conforme à la « déduction par report de crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon » mentionnée ci-dessus, il convient de procéder comme suit au moment de du report de crédit d’impôt sur les impôts payés à l’étranger. Soumettre le formulaire 外国税額控除に関する明細書(居住者用) sur lequel on inscrira le montant des impôts sur les revenus payés à l’étranger chaque année ainsi que le plafond du montant du crédit d’impôts de chaque année, à partir de l’année la plus éloignée dans le temps. Il est aussi nécessaire d’inscrire dans le formulaire de l’année qui devrait faire l’objet d’un crédit d’impôt sur les impôts payés à l’étranger par des résidents au Japon, les montants des crédit d’impôt dont on a déjà bénéficié et l’attacher au formulaire 「外国税額控除に関する明細書(居住者用)」 (relevé de crédit d’impôt étranger (pour les résidents)).

Il convient de noter qu’hormis certaines exceptions, dans ce cas, les montants (etc.) à déduire au titre du crédit d’impôt pour taxe étrangère, le montant de la déduction est la somme des montants plafonnés du crédit d’impôt de chaque année ou des impôts payés chaque année et qui figurent sur le « relevé de crédit d’impôt étranger (pour les résidents)「外国税額控除に関する明細書(居住者用)」 ».

Documents à produire

Il est aussi nécessaire de produire les documents additionnels pertinents aux situations suivantes.

1. En cas de distribution des charges communes en vertu de l’article 221-3, paragraphe 6, ou de l’article 221-6, paragraphe 2, du décret d’application de la loi relative à l’impôt sur le revenu.

(1) Un document détaillant les dépenses et leur contenu servant à la répartition du montant des charges communes.

(2) Un document détaillant la méthode de calcul utilisée pour répartir les charges selon des critères jugés raisonnables.

(3) Un document exposant les raisons pour lesquelles la méthode de calcul visée au point (2) est raisonnable.

2. Si des revenus provenant des transactions sont attribuables à un établissement (etc.) étranger lors du calcul du montant des revenus étrangers liés à une transaction avec des personnes

(1) Tout document dans lequel on peut voir le contenu des transactions attribuées à l’établissement (etc.) étranger (ci-dessous dénommé « transactions externes attribuées à un établissement étranger, etc. 国外事業所等帰属外部取引 ».

(2) Les documents détaillant les actifs utilisés dans les transactions externes attribuées à un établissement étranger, etc., par le lieu de travail ou l’établissement (etc.) à l’étranger, et un état des passifs de ces transactions.

(3) Documents décrivant les fonctions exercées par les établissements et lieux de travail à l’étranger dans le cadre des transactions externes attribuées à un établissement étranger, etc., et les risques associés à ces fonctions.

(4) Documents décrivant les départements et opérations commerciales de ces départements des établissements (etc.) et lieux de travail à l’étranger relatifs aux fonctions exercées dans le cadre des transactions externes attribuées à un établissement étranger, etc.

3. Lorsque le transfert d’actifs entre un lieu de travail (etc.) et un établissement (etc.) situé à l’étranger, ou la prestation de services et d’autres faits constituent des opérations internes. (Lorsque le transfert d’actifs entre un établissement (etc.) à l’étranger et un lieu de travail (etc.) ou d’une prestation de services et d’autres transactions ont lieu entre des entreprises indépendantes, ces opérations sont réputées être une vente, un achat d’actifs ou une prestation de services.)

(1) Les documents pertinents tels que les bons de commande et les contrats, dans le cas des transactions internes qui correspondent à un transfert d’actifs ou la fourniture de services ou d’autres transactions entre une entreprise à l’étranger (etc.) et un lieu de travail (etc.).

(2) Le détail des actifs utilisés pour les transactions internes entre une entreprise à l’étranger et un lieu de travail (etc.), ainsi que le détail du passif de ces transactions.

(3) Documents décrivant les fonctions que les établissements et lieux de travail à l’étranger exercent dans le cadre de transactions internes et les risques associés à ces fonctions

(4) Documents décrivant les départements et opérations commerciales de ces départements des établissements (etc.) et lieux de travail à l’étranger relatives aux fonctions exercées dans le cadre des transactions internes entre l’établissement (etc.) à l’étranger et le lieu de travail (etc.).

(5) Documents prouvant la véracité des autres transactions internes. (Ce que l’on appelle les faits survenus dans le cadre du transfert d’actifs, de la prestation de services et d’autres transactions internes.)

Où faire la déclaration (etc.)

Bureau fiscal compétent

Lois et règlements de référence

所法44の3、95、95の2、所令93の2、221~226の2、所規41~43、所基通95-1~95-30、95の2-1、95の2-2、復興財確法13、14、復興所得税令3

Liens sur ce sujet

Brochures et guides

Tous les formulaires

Coins des déclarations des impôts

Questions et réponses sur la déclaration des revenus

- Pour les impôts américains : 米国自営業者税は外国税額控除の対象となるか

- Pour les impôts coréens (du sud) : 韓国の法人から支払を受ける役員報酬に係る外国税額控除の計算

Autres liens utiles

Infos Locales au Japon traduit chaque année beaucoup d’informations sur la fiscalité. Celles-ci se trouvent dans le « Coin quotidien », rubrique Fiscalité.

- Voir les informations sur les impôts sur les successions et les donations dans la même rubrique sur la Fiscalité

- En cas de difficulté pour payer ses impôts, il faut quand même faire sa déclaration fiscale. Les personnes qui en ont besoin doivent vérifier les informations dans le « Coin Aides – Particuliers » rubrique « Fiscalité (particuliers) ».

- Pour les entreprises, il existe des mesures similaires dans le « Coin Aides – Entreprises » rubrique « Fiscalité (entreprises) ».

En janvier et février de chaque année, Infos Locales au Japon organise des webinaires pour aider à faire sa déclaration fiscale. Ils sont gratuits. Contactez le centre de support si vous êtes intéressé(e) !

Autres liens utiles

Infos Locales au Japon traduit chaque année beaucoup d’informations sur la fiscalité. Celles-ci se trouvent dans le « Coin quotidien », rubrique Fiscalité.

- Voir les informations sur les impôts sur les successions et les donations dans la même rubrique sur la Fiscalité

- En cas de difficulté pour payer ses impôts, il faut quand même faire sa déclaration fiscale. Les personnes qui en ont besoin doivent vérifier les informations dans le « Coin Aides – Particuliers » rubrique « Fiscalité (particuliers) ».

- Pour les entreprises, il existe des mesures similaires dans le « Coin Aides – Entreprises » rubrique « Fiscalité (entreprises) ».

En janvier et février de chaque année, Infos Locales au Japon organise des webinaires pour aider à faire sa déclaration fiscale. Ils sont gratuits. Contactez le centre de support si vous êtes intéressé(e) !